EU podstiče pravedno i efikasno oporezivanje na cijelom jedinstvenom tržištu, uz naplaćivanje svih poreza tamo gdje ih je potrebno platiti.

“Međutim, zbog sve većeg broja prekograničnih transakcija, države članice imaju poteškoća u tačnom određivanju poreza koji je potrebno platiti te se podstiču izbjegavanje plaćanja i utaja poreza”, navodi se u izvještaju Evropskog revizorskog suda.

Procjenjuje se da se samo zbog izbjegavanja plaćanja poreza na dobit godišnje u EU izgube porezni prihodi u rasponu od 50 milijardi eura do 70 milijardi eura, a ako se uzmu u obzir posebni porezni aranžmani i nedostatci u naplati poreza, taj iznos doseže otprilike 190 milijardi eura.

“Saradnja među državama članicama ključna je kako bi se garantovalo da se porezi naplate u cijelosti i tamo gdje ih je potrebno platiti”, naglašava Sud.

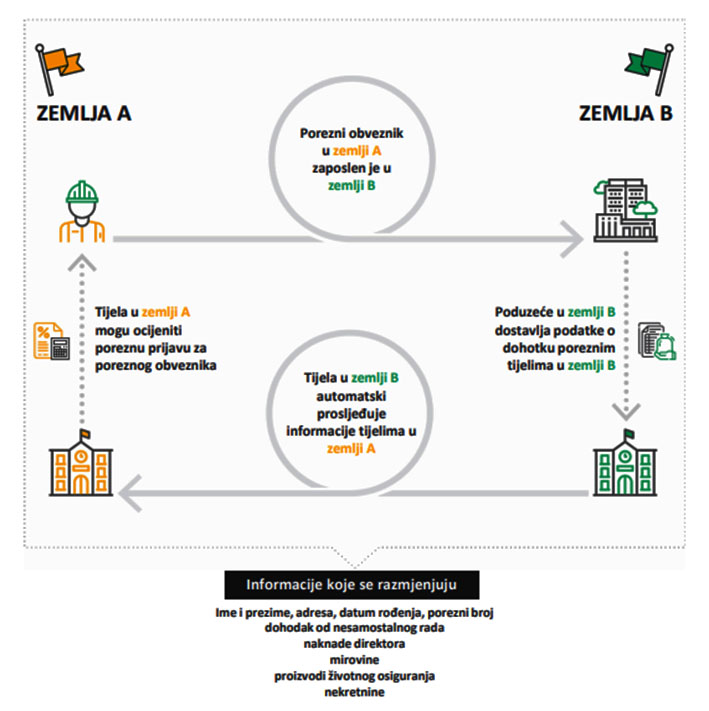

Inače, odgovornost za naplatu poreza snosi svaka od država članica, pojedinačno. Međutim, EU im pomaže u borbi protiv izbjegavanja plaćanja i utaje poreza. Evropska komisija u suradnji sa državama članicama radi na tome da se poveća transparentnost, odgovornost i efikasnost u okviru nacionalnih poreznih sistema u EU. U tu je svrhu uspostavljen sistem za razmjenu poreznih informacija i informacija o finansijskim računima među državama članicama. U skladu sa standardima OECD-a porezna tijela u EU također su pristala na užu suradnju, i to ne samo u pogledu pravilne primjene poreznih pravila nego i u pogledu borbe protiv izbjegavanja plaćanja i utaje poreza.

„Pravedno oporezivanje ima presudnu ulogu za ekonomiju EU: njime se povećava sigurnost za porezne obveznike, povećavaju ulaganja te podstiču konkurentnost i inovacije”, izjavila je Ildikó Gáll-Pelcz, članica Evropskog revizorskog suda zadužena za ovaj izvještaj. Dodavši: „Posljednjih godina pokrenute su inicijative koje su relevantnim upravama omogućile dotad nezabilježen pristup poreznim podacima. Međutim, kako bi taj sistem ostvario svoj puni potencijal, razmijenjene informacije i dalje je potrebno iskorištavati u mnogo većoj mjeri.”

“Zakonodavni okvir za razmjenu poreznih informacija koji je uspostavila Evropska komisija transparentan je i logičan”, zaključuje ERS, no, upozorava da u njemu i dalje postoji niz nedostataka: “Prije svega, on je i dalje nepotpun kad je riječ o zaustavljanju izbjegavanja plaćanja i utaje poreza. Na primjer, kriptovalute, ali i drugi oblici dohotka, i dalje nisu predmet obaveznog izvještavanja, zbog čega se u velikoj mjeri ni ne oporezuju. Nadalje, podrška koja se pruža državama članicama ne ide dovoljno u dubinu. Komisija posebno gotovo da ne radi na rješavanju problema loše kvalitete podataka i ne procjenjuje koliko su sankcije za neispunjavanje obaveza efikasne i destimulirajuće. Konačno, Komisija bi trebala pružati više smjernica kako bi pomogla državama članicama, posebno u području analize i upotrebe podataka”.

Iako je ključno da porezna tijela imaju bolji uvid u područja u kojima najčešće dolazi do izbjegavanja plaćanja i utaje poreza kako bi mogla preduzeti odgovarajuće korektivne mjere, ne postoji okvir EU za praćenje postignuća ostvarenih primjenom tog sistema. Revizori ističu da na nivou EU u praksi ne postoji jedinstveni skup pokazatelja uspješnosti za mjerenje efikasnosti razmjene poreznih informacija među državama članicama.

“Sistem razmjene poreznih informacija može funkcionisati dobro pod uslovom da su podaci tačni i potpuni i da se pravovremeno razmijene. Nažalost, to nije uvijek slučaj”, kritikuju revizori. “Osim toga, razmijenjene informacije uopšteno se ne iskorištavaju u dovoljnoj mjeri, što vodi do gubitka poreznih prihoda”.

Ipak, revizori su utvrdili da razmjene na zahtjev i spontane razmjene funkcionišu efikasno. Slično tome, uporedni nadzori koje dvije države članice ili više njih provode nad poreznim obveznicima koji su im od zajedničkog ili komplementarnog interesa pokazali su se efikasnim instrumentom za procjenu oporezivanja prekograničnih transakcija.

Revizijskim posjetima, u toku rada na ovom izvještaju, obuhvaćeno je pet država članica EU: Kipar, Italija, Holandija, Poljska i Španija.

(Revizije.info)