U paketu od 9 izvještaja o provedenim finansijskim revizijama u RS, za 2020. godinu, dva se odnose na osnovne sudove. Osnovni sud u Višegradu i Osnovni sud u Srebrenici.

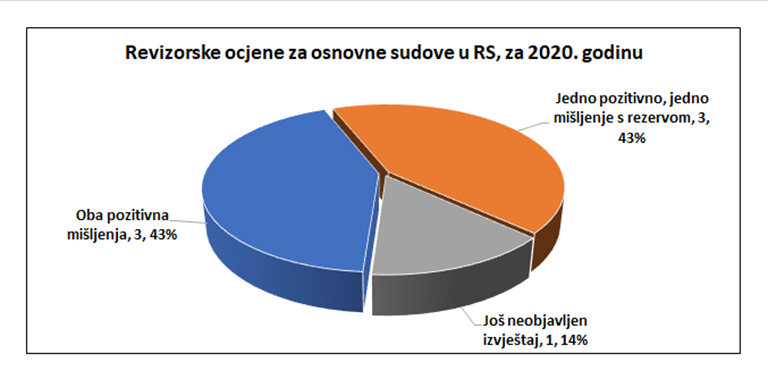

Od 7 osnovnih sudova, u koliko je, Programom rada za 2021., Glavna služba ze reviziju javnog sektora RS, planirala provesti finansijsku reviziju za prošlu godinu, do sada je provedeno i objavljeni su odgovarajući izvještaji, za njih 6.

Sudovi u Šamcu, Vlasenici i Trebinju dobili su pozitivne ocjene za obje komponente finansijske revizije.

Na početku pomenuti, sudovi u Višegradu i Srebrenici, uz Osnovni sud u Sokocu, čiji je izvještaj objavljen prije mjesec dana, dobili su pozitivnu ocjenu za finansijske izvještaje, ali mišljenje s rezervom za usklađenost poslovanja sa zakonima i drugim propisima.

Izvještaj o finansijskoj reviziji Osnovnog suda u Prnjavoru, koji je, takođe planiran za ovu godinu, za sada još nije objavljen.

Ni u jednom od 7 navedenih sudova Glavna služba za reviziju javnog sektora RS, nikad do sada, u dvije decenije svog postojanja, nije vršila reviziju.

OSNOVNI SUD SREBRENICA

Osnov za mišljenje s rezervom, za Opštinski sud Srebrenica, koji su iznijeli revizori Dr Bojan Ćurić i Danka Panić Ašanin, bio je da su za nabavke istih usluga provedena dva direktna sporazuma ukupne vrijednosti od 8.000 KM, što nije u skladu sa članom 15. Zakona o javnim nabavkama. Takođe, nisu sačinjeni, a ni dostavljeni izvještaji o postupcima direktnog sporazuma Agenciji za javne nabavke, a na veb stranici nisu objavljivani osnovni elementi ugovora, što nije u skladu sa članom 75. istog zakona.

Predsjedniku Suda, za otklanjanje uočenih nedostataka, dato je 6 preporuka – da obezbijedi da se:

1) za ključne poslovne procese (prihode po osnovu sudskih taksi, novčanih kazni i troškova krivičnog postupka i rashode po osnovu advokatskih usluga) procijene rizici i uspostave kontrolni mehanizmi i donesu potrebna akta kako je to definisano Zakonom o sistemu internih finansijskih kontrola u javnom sektoru,

2) ulazna knjigovodstvena dokumentacija ovjerava po sistemu dvojnog potpisa u skladu sa članom 9. stav (3) tačka 3) Zakona o sistemu internih finansijskih kontrola u javnom sektoru,

3) pomoćna evidencija osnovnih sredstava organizuje i vodi na način da obezbijedi čuvanje podataka o osnovnim sredstvima i uvid u vremenski redoslijed izvršenog unosa poslovnih događaja u skladu sa članovima 11. i 12. Zakona o računovodstvu i reviziji Republike Srpske,

4) nabavke roba i usluga vrše u skladu sa odredbama Zakona o javnim nabavkama i Pravilnika o postupku direktnog sporazuma

5) za obračun amortizacije opreme primjenjuju amortizacione stope u skladu sa Pravilnikom o primjeni godišnjih amortizacionih stopa za budžetske korisnike,

6) poslovni događaji koji se odnose na nabavku nefinansijske imovine evidentiraju na osnovu odgovarajućih knjigovodstvenih isprava koje sadrže sve podatke neophodne za knjiženje poslovnih događaja, u skladu sa članom 8. i 9. Zakona o računovodstvu i reviziji Republike Srpske.

OSNOVNI SUD VIŠEGRAD

Revizori koji su proveli reviziju Osnovnog suda Višegrad – Stanojka Vučetić i Nevena Mališanović – takođe su precizno obrazložili dato mišljenje s rezervom. I Predsjedniku Suda dali 6 preporuka za otklanjanje uočenih nedostataka. Odnosno, da obezbijedi da se:

1) popis imovine i obaveza vrši u skladu sa odredbama Pravilnika o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog sa stvarnim stanjem imovine i obaveza;

2) donesu interna akta shodno odredbama Zakona o sistemu internih finansijskih kontrola u javnom sektoru RS i u skladu sa drugom važećom zakonskom i podzakonskom regulativom i da se ista primjenjuju;

3) primjenjuju odredbe Zakona o javnim nabavkama i Uputstva o objavi osnovnih elemenata ugovora i izmjena ugovora;

4) za sudske takse, novčane kazne i troškove krivičnog postupka uspostave pomoćne evidencije (zaduženja, uplate i prinudna naplata) i urede interni računovodstveni kontrolni postupci u skladu sa članom 7. stav (3) pod. 2) Zakona o računovodstvu i reviziji Republike Srpske;

5) obračun nagrade za vrijeme (tarifa 9.) vrši u skladu sa stavom II Odluke o određivanju visine nagrade i naknade advokatima angažovanim po službenoj dužnosti u krivičnom postupku, obračun paušalne nagrade vrši u skladu sa članom 2. (tarifa 12.) Tarife o nagradama i naknadama troškova za rad advokatima i obračun naknada troškova po osnovu pređenih kilometara vlastitim prevoznim sredstvom vrši u skladu sa članom 12. stav (4) Uredbe o naknadi troškova u krivičnom postupku.

6) u Obrazloženjima uz finansijske izvještaje objelodanjuju informacije u skladu sa zahtjevima MRS JS i članom 46. Pravilnika o finansijskom izvještavanju budžetskih korisnika.

OSNOVNI SUD U SOKOCU

Ranije revidiranom, Osnovnom sudu u Sokocu, koji je takođe dobio mišljenje s rezervom za usklađenost poslovanja sa zakonioma i drugim propisima, detektovano je kršenje Zakona o javnim nabavkama, Zakona o sudovima Republike Srpske i Zakona o sistemu internih finansijskih kontrola u javnom sektoru. I Predsjedniku Suda dato čak 9 preporuka za otklanjanje uočenih nedostataka.

(TH, Revizije.info)