Osnovni sud u Sokocu, dvadesetdruga je institucija Republike Srpske u kojoj je Glavna služba za reviziju javnog sektora RS provela finansijsku reviziju za 2020. godinu i o toj reviziji (juče, 21.4.) objavila izvještaj.

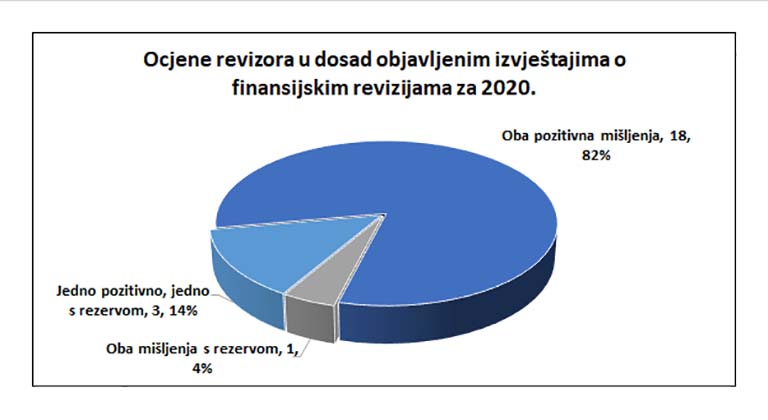

Istovremeno, to je tek četvrta do sada revidirana institucija koja nije dobila oba pozitivna mišljenja revizora.

Glavna služba za reviziju javnog sektora RS, naime, Osnovnom sudu u Sokocu dala je pozitivno mišljenje za finansijske izvještaje, ali mu je za usklađenost poslovanja sa zakonima i drugim propisima dala mišljenje s rezervom.

Ovakvu ocjenu revizori su dali zbog više uočenih nedostataka.

Jedan je da su u 2020. godini zapošljavani izvršioci na neodređeno vrijeme bez raspisivanja javnog konkursa i pribavljene saglasnosti nadležnog ministarstva, što nije u skladu sa Zakonom o sudovima Republike Srpske.

Drugi je da za nabavke u iznosu od 27.041 KM nisu provedene procedure javnih nabavki, a za nabavke istih usluga provedena su dva direktna sporazuma ukupne vrijednosti od 8.000 KM i nisu donošene odluke ili rješenja o pokretanju postupaka javnih nabavki, što nije u skladu sa Zakonom o javnim nabavkama.

Takođe, nisu sačinjeni, a ni dostavljeni izvještaji o postupcima direktnog sporazuma Agenciji za javne nabavke, a na web stranici nisu objavljivani osnovni elementi ugovora, što, takođe, nije u skladu sa pomenutim zakonom.

Osim prethodno navedenog, revizori su konstatovali i da su advokatima angažovanim za odbranu po službenoj dužnosti priznavane su nagrade za advokatske usluge u visini od 100% nagrade propisane Tarifom o nagradama i naknadama troškova za rad advokata, odnosno nisu umanjene za 50%, što nije u skladu sa Odlukom o određivanju visine nagrade i naknade advokatima angažovanim za odbranu po službenoj dužnosti u krivičnom postupku.

Advokatima su, takođe, priznavane nagrade za vrijeme koje su proveli u putu (od kancelarije do Suda), što nije u skladu sa Tarifom o nagradama i naknadama troškova za rad advokata, a naknade za prevoz priznavane po osnovu pređenih kilometara vlastitim prevoznim sredstvom, iako za to nisu ispunjeni uslovi, što nije u skladu sa Uredbom o naknadi troškova u krivičnom postupku.

U cilju ispravljanja uočenih nedostataka, revizori su dali 9 preporuka.

U kontekstu (ne)usklađenosti sa zakonima i drugim propisima, predsjedniku Osnovnog suda u Sokocu preporučeno je da obezbijedi da se:

1) prijem izvršilaca na neodređeno vrijeme vrši putem javnog konkursa uz pribavljenu saglasnost ministra pravde, kako je to definisano Zakonom o sudovima Republike Srpske,

2) za ključne poslovne procese (prihode po osnovu sudskih taksi, novčanih kazni i troškova krivičnog postupka i rashode po osnovu advokatskih usluga) procijene rizici i uspostave kontrolni mehanizmi kako je to definisano Zakonom o sistemu internih finansijskih kontrola u javnom sektoru,

3) ulazna knjigovodstvena dokumentacija ovjerava po sistemu dvojnog potpisa u skladu sa Zakonom o sistemu internih finansijskih kontrola u javnom sektoru,

4) nabavke roba i usluga vrše u skladu sa odredbama Zakona o javnim nabavkama, Pravilnika o postupku direktnog sporazuma i Pravilnika o uspostavljanju i radu komisije za nabavke,

5) advokatima angažovanim za odbranu po službenoj dužnosti priznaju nagrade za advokatske usluge u skladu sa Odlukom o određivanju visine nagrade i naknade advokatima angažovanim za odbranu po službenoj dužnosti u krivičnom postupku, nagrade za vrijeme po osnovu odsustva iz kancelarije advokatima priznaju za radnje definisane Tarifom o nagradama i naknadama troškova za rad advokata, a naknade za prevoz advokatima priznaju u skladu sa Uredbom o naknadi troškova u krivičnom postupku.

Iako je Sud za svoje finansijske izvještaje dobio pozitivnu ocjenu, revizori su mu dali 4 preporuke za otklanjanje uočenih nedostataka u ovom segmentu. Preporučeno je da se:

1) Izvještaj o popisu imovine i obaveza sačinjava u skladu sa Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog sa stvarnim stanjem imovine i obaveza,

2) rashodi po osnovu amortizacije evidentiraju u obračunskom periodu u kojem su nastali, u skladu sa Pravilnikom o računovodstvu, računovodstvenim politikama i računovodstvenim procjenama za budžetske korisnike,

3) u obrazloženjima uz finansijske izvještaje objelodane dodatne informacije, u skladu sa Pravilnikom o finansijskom izvještavanju budžetskih korisnika i zahtjevima MRS JS,

4) evidentiranje poslovnih događaja u vanbilansnoj evidenciji vrši u skladu sa Pravilnikom o računovodstvu, računovodstvenim politikama i računovodstvenim procjenama za budžetske korisnike.

Inače, kao i u slučaju Osnovnog suda Vlasenica i Osnovnog suda Šamac, o kojim su nešto ranije objavljeni izvještaji, ovo je prvi put, u dvije decenije njenog rada, da Glavna služba za reviziju javnog sektora Republike Srpske vrši finansijsku reviziju Osnovnog suda u Sokocu.

Podsjetimo da su dva pomenuta suda nad kojim je revizija ranije završena, za razliku od Osnovnog suda u Sokocu, dobila pozitivna mišljenja za obje komponente finansijske revizije – i za finansijske izvještaje i za usklađenost poslovanja sa zakonima i drugim propisima.

(T.H., Revizije.info)