29.06. objavljena su dva nova izvještaja o provedenoj finansijskoj reviziji institucija u Republici Srpskoj za 2019. godinu – Izvještaj o provedenoj finansijskoj reviziji Javne ustanove Javni fond za dječiju zaštitu Republike Srpske i Izvještaj o provedenoj finansijskoj reviziji Opštine Srebrenica.

Time se broj izvještaja o finansijskoj reviziji za 2019. godinu koje je do sada objavila Glavna služba za reviziju javnog sektora RS popeo na 30.

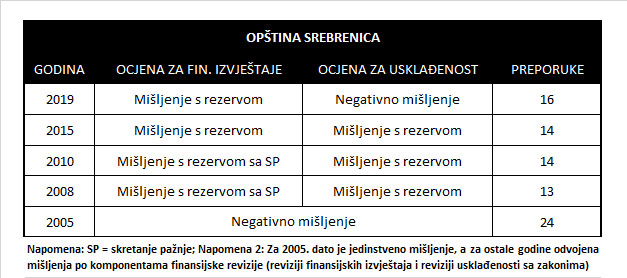

Dok je JU Javni fond za dječiju zaštitu RS dobila pozitivne ocjene i za finansijske izvještaje i za usklađenost sa zakonima i drugim propisima, Opština Srebrenica je, za finansijske izvještaje dobila mišljenje s rezervom, a za usklađenost sa zakonima – negativno mišljenje.

KONTINUITET LOŠIH OCJENA I IGNORISANJA REVIZORSKIH PREPORUKA

Opština Srebrenica je prethodno bila revidirana još 4 puta – 2005., kada je dobila negativno mišljenje za finansijsku reviziju (tada su davane jedinstvene ocjene), te 2008., 2010. i 2015. kada je dobijala mišljenje s rezervom i za finansijske izvještaje i za usklađenost sa zakonima.

Jedna od primjedbi koja je Opštini stavljana u kontinuitetu je nerealiziranje preporuka koje su revizori davali u svojim izvještajima, u cilju ispravljanja uočenih nepravilnosti u radu.

2018. je objavljen i Izvještaj o statusu datih preporuka prilikom revizije konsolidovanih finansijskih izvještaja Opštine Srebrenica za 2015. godinu, u kome je Glavna služba za reviziju javnog sektora u RS donijela “negativan zaključak”, konstatujući da je od 14 preporuka datih u izvještaju o finansijskoj reviziji za 2015. u potpunosti provedena samo 1, djelimično još 4, a da 9 uopšte nisu provedene.

PREKRŠENI: ZAKON O JAVNIM NABAVKAMA, ZAKON O BUDŽETSKOM SISTEMU, ZAKON O RADU, ZAKON O LOKALNOJ SAMOUPRAVI, ZAKON O RAČUNOVODSTVU I REVIZIJI RS, ZAKON O SLUŽBENICIMA I NAMJEŠTENICIMA U ORGANIMA JEDINICE LOKALNE SAMOUPRAVE,…

Kao osnov za izracanja negativnog mišljenja za usklađenost sa zakonima i drugim propisima, revizori su naveli, kao prvo, da zasnivanje radnog odnosa na određeno vrijeme nije vršeno u skladu sa Zakonom o službenicima i namještenicima u organima jedinice lokalne samouprave

Zatim… Opština Srebrenica dio nabavki roba, usluga i radova nije provela u skladu sa odredbama Zakona o javnim nabavkama, Pravilnikom o postupku direktnog sporazuma i Uputstvom za pripremu modela tenderske dokumentacije i ponuda.

Budžet odnosno Rebalans budžeta nije pripremljen i donesen shodno članu 15. Zakona o budžetskom sistemu Republike Srpske.

Opština Srebrenica nije u skladu sa Odlukom o komunalnim naknadama, donijela rješenja o visini komunalne naknade pravnim i fizičkim licima, koji su vlasnici stambenih i poslovnih prostora i korisnici objekata i uređaja zajedničke komunalne potrošnje. Prilikom izrade rebalansa budžeta doneseni programi i planovi namjenskih sredstava nisu usaglašeni iako su neka namjenska sredstva veća ili manja u odnosu na rebalans budžeta. Praćenje namjenskog korišćenja sredstava od strane nadležnih odjeljenja nije vršeno i nisu sačinjeni izvještaji o izvršenju.

Zaposlenima je vršen obračun stimulacija prilikom obračuna plata koja nije u skladu sa Posebnim kolektivnim ugovorom za zaposlene u oblasti lokalne samouprave RS. Obračunata je i isplaćena otpremnina po osnovu sporazumnog raskida ugovora o radu, što nije u skladu sa Zakonom o radu. Obračun naknada za prevoz na posao i sa posla, nije vršen u skladu sa Kolektivnim ugovorom za zaposlene u lokalnoj samoupravi Opštine. Obračun odborničkog dodatka odbornicima je vršen na osnovu Odluke o visini naknade za prisustvovanje odbornika sjednicama koja nije usklađena sa Zakonom o lokalnoj samoupravi u dijelu koji se odnosi na iznos naknade. Za dodjelu sredstava na ime granta za kulturna dešavanja, vjerske zajednice, pomoći za afirmaciju porodica i druga davanja, nije uspostavljena metodologija, nisu definisani kriterijumi, a nisu obezbijeđene ni adekvatne informacije o utrošku dodijeljenih sredstava.

I konačno – Dnevnik blagajne nije zaključivan na kraju svakog dana u kojem je bilo promjena što nije u skladu sa Zakonom o računovodstvu i reviziji RS i vršene su isplate sredstava iz blagajne u pojedinačnim iznosima većim od 200 KM, što nije u skladu sa Uredbom o uslovima i načinu plaćanja gotovim novcem.

ZBOG NEEVIDENTIRANJA I POGREŠNIH EVIDENTIRANJA POSLOVNIH PROMJENA, FINANSIJSKI REZULTAT TEKUĆE GODINE JE MANJE ISKAZAN ZA NAJMANJE 216.393 KM.

Kao osnov za izracanja mišljenja s rezervom za finansijske izvještaje, revizori su naveli, da:

Opština Srebrenica, popis imovine i obaveza nije organizovala i izvršila u skladu sa odgovarajućim pravilnikom.

Nije sačinila ni Konsolidovani bilans stanja na dan 31.12.2019.

Pogrešno je planirala i shodno tome evidentirala poslovne događaje u 2019. godini tako da su precijenjeni rashodi za tekuće održavanje (71.963 KM), rashodi za stručne usluge (66.487 KM), primici za postrojenja i opremu (25.259 KM) i izdaci za nabavku postrojenja i opreme (119.998 KM), kao i date pomoći u naturi (118.208 KM), a potcijenjeni grantovi (119.998 KM), izdaci za nematerijalnu imovinu (66.487 KM), izdaci za otplatu dugova ( 40.698 KM), raspodjela sredstava iz ranijih godina (789.100 KM), kao i ostali prihodi obračunskog karaktera (81.907 KM) i rashodi od uskađivanja vrijednosti imovine (40.690 KM).

Zbog neevidentiranja i pogrešnih evidentiranja poslovnih promjena finansijski rezultat tekuće godine je manje iskazan za najmanje 216.393 KM.

Navedeno nije u skladu sa odredbama Zakona o budžetskom sistemu Republike Srpske, Pravilnika o budžetskim klasifikacijama, sadržini računa i primjeni kontnog plana za budžetske korisnike, Pravilnika o računovodstvu, računovodstvenim politikama i računovodstvenim procjenama za budžetske korisnike i Uputstvom o primjeni MRS JS – 23 Prihodi od transakcija koje nisu transakcije razmjene (porezi i prenosi).

Dalje,… Opština Srebrenica je tokom 2019. godine pogrešno klasifikovala i nije evidentirala poslovne događaje i shodno tome potcijenjena su potraživanja po osnovu prodaje i izvršenih usluga (167.698 KM), potraživanja za poreze za koje je produžen rok plaćanja, a dospijevaju na naplatu u roku do godinu dana (300.119 KM), ostala kratkoročna razgraničenja (19.575 KM), kao i kratkoročna finansijska imovina i razgraničenja između ili unutar jedinica vlasti (80.625 KM), nematerijalna proizvedena imovina (66.487 KM), kratkoročne finansijske obaveze (154.154 KM) i vanbilansna aktiva i pasiva (21.352 KM). A precijenjena su ostala kratkoročna potraživanja (110.200 KM), dugoročna potraživanja (558.423 KM), dugoročna razgraničenja (246.710 KM), zgrade i objekti (1.643.421 KM), postrojenja i oprema (119.998 KM), dugoročne obaveze i razgraničenja (154.154 KM), kao i finansijski rezultat ranijih godina (2.260.641 KM).

Navedeno nije u skladu sa odredbama Pravilnika o budžetskim klasifikacijama, sadržini računa i primjeni kontnog plana za budžetske korisnike, Pravilnika o računovodstvu, računovodstvenim politikama i računovodstvenim procjenama za budžetske korisnike, Uputstvom o primjeni MRS JS – 23 Prihodi od transakcija koje nisu transakcije razmjene (porezi i prenosi) i zahtjevima MRS JS 17 – Nekretnine, postrojenja i oprema i drugim relevantnim standardima.

Napomene uz finansijske izvještaje Opštine Srebrenica ne sadrže sve potrebne informacije u skladu sa Pravilnikom o finansijskom izvještavanju budžetskih korisnika i nisu u potpunosti objelodanjene informacije prema zahtjevima MRS JS 1 – Prezentacija finansijskih izvještaja.

REVIZORI PODSJETILI NAČELNIKA OPŠTINE NA NJEGOVU ODGOVORNOST, U KONTEKSTU REVIZIJE I NJENIH REZULTATA

Glavna služba za reviziju javnog sektora RS je, u Izvještaju o provedenoj finansijskoj reviziji Opštine Srebrenica, podsjetila da je Načelnik Opštine Srebrenica odgovoran za pripremu i fer prezentaciju finansijskih izvještaja u skladu sa Međunarodnim računovodstvenim standardima za javni sektor i Međunarodnim standardima finansijskog izvještavanja. Ova odgovornost obuhvata: osmišljavanje, primjenu i održavanje internih kontrola koje su relevantne za pripremu i fer prezentaciju finansijskih izvještaja koji ne sadrže materijalno značajne pogrešne iskaze nastale usljed prevare i greške; odgovarajuća objelodanjivanja relevantnih informacija u Napomenama uz finansijske izvještaje; odabir i primjenu odgovarajućih računovodstvenih politika i računovodstvenih procjena koje su primjerene datim okolnostima i nadzor nad procesom izvještavanja. Pri izradi finansijskih izvještaja rukovodstvo je odgovorno da procijeni stalnost poslovanja i da objelodani pitanja vezana za vremensku neograničenost poslovanja.

Pored odgovornosti za pripremu i fer prezentaciju finansijskih izvještaja, načelnik Opštine Srebrenica je takođe odgovoran da osigura da su aktivnosti, finansijske transakcije i informacije iskazane u finansijskim izvještajima u skladu sa zakonima i drugim propisima kojima su regulisane.

Podsjetimo da je prema Zakonu o reviziji javnog sektora Republike Srpske, Glavna služba za reviziju dužna obavijestiti nadležne organe za provođenje zakona, kada postoji sumnja o značajnom kršenju zakona.

S druge strane, podsjetimo da, nevezano s tim da li će Tužilaštvo u nalazima revizora naći dovoljno razloga za pokretanje istražnih radnji, u pravcu utvrđivanja krivične odgovornosti za kršenje zakona, postoji i nešto što se zove moralna odgovornost.

(TH, revizije.info)