Pandemijska kriza u prvi je plan stavila stanje u zdravstvenom sektoru u državi, odnosno njegovu spremnost da se suoči sa jednim ovakvim izazovom.

U Republici Srpskoj već duže vrijeme se govori o zabrinjavajućim dugovima ovog sektora. Ozbiljan problem posljednjih godina predstavlja i odliv medicinskog osoblja u zemlje EU. A na dodatne probleme ukazuju provedeni revizorski izvještaji Glavne službe za reviziju javnog sektora u RS.

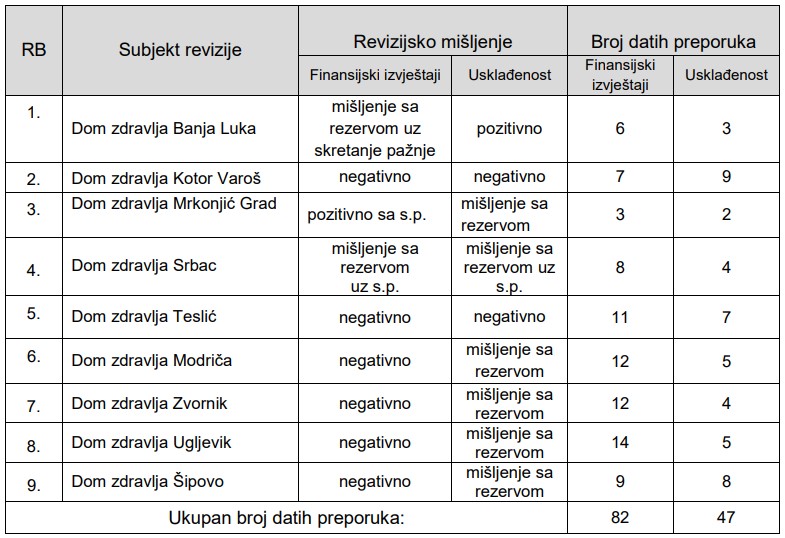

U Godišnjem revizorskom izvještaju za 2019. godinu, koji se odnosi na period od 1. septembra 2018. do 31. avgusta 2019. godine, odnosno na finansijske revizije provođene u skladu sa planovima revizijskih aktivnosti za 2018. i 2019. godinu, navodi se da su, u tom periodu, provedene 64 finansijske revizije. Od toga, u posljednja 4 mjeseca 2018. godine, završeno je devet finansijskih revizija domova zdravlja za 2017. godinu.

Rezultati su katastrofalni. Od njih 9 čak 6 je dobilo negativno mišljenje za finansijske izvještaje. A od tih 6, dva su dobila negativno mišljenje i za usklađenost sa zakonima i drugim propisima. Dok je ostalih 4, za usklađenost, dobilo mišljenje s rezervom.

Od tri preostala doma, nijedan nije dobio pozitivno mišljenje i za finansijske izvještaje i za usklađenost. Jedan je, naime, dobio pozitivno mišljenje (uz skretanjem pažnje) za finansijske izvještaje a mišljenje s rezervom za usklađenost, drugi je dobio pozitivno mišljenje za usklađenost a mišljenje s rezervom (uz skretanjem pažnje) za finansijske izvještaje, a treći je dobio dva mišljenja s rezervom (uz skretanje pažnje).

Revizori su za ovih 9 domova zdravlja dali čak 129 različitih preporuka, za otklanjanje uočenih nedostataka.

U Godišnjem revizorskom izvještaju za 2019. godinu, Glavna služba za reviziju javnog sektoa u RS, dala je detaljno obrazloženje datih ocjena, za svaku od revidiranih institucija, koje možete pročitati u nastavku.

JZU „Dom zdravlja“ u Banjoj Luci – uz pozitivno mišljenje o usklađenosti dato je mišljenje sa rezervom na finansijske izvještaje uz skretanje pažnje, a osnov za mišljenje sa rezervom vezan je za sljedeće: priznavanje prihoda i potraživanja uz istovremenu ispravku vrijednosti potraživanja (po osnovu negativnih efekata izdavanja lijekova na recept) što je u dužem vremenskom periodu za rezultat imalo: precijenjena kratkoročna potraživanja i ispravku vrijednosti, više iskazane obaveze i prihode u 2017. godini; takođe zbog toga što nisu bili ispunjeni uslovi za priznavanje potraživanja po osnovu refundacija naknada plata po osnovu bolovanja (period 2013. godine) više su iskazana potraživanja po osnovu refundacija.

Osim toga, skrenuta je pažnja na to da se, prema odredbama ugovora o pružanju i finansiranju primarnog nivoa zdravstvene zaštite, vrši umanjenje plaćanja za izvršene i fakturisane usluge za negativne efekte „rizika prekoračenja“ izdavanja lijekova na recept i kaznenih odredbi prilikom kontrole izvršenja ugovora po konačnom obračunu. Na taj način narušen je bruto princip u evidenciji prihoda i potraživanja, a iskazana potraživanja za priznate negativne efekte, nisu rezultat izvršenih usluga Javne zdravstvene ustanove „Dom zdravlja“ u Banjoj Luci.

JZU Dom zdravlja „Sveti Pantelejmon“ Kotor Varoš. Osnov za negativno mišljenje o finansijskim izvještajima odnosi se na greške i nedostatke usljed kojih značajan broj pozicija nije pravilno iskazan: računovodstvene politike nisu usklađene sa zahtjevima Međunarodnih računovodstvenih standarda, popis imovine i obaveza na bilansni datum nije proveden u skladu sa odgovarajućim pravilnikom, popisom nisu obuhvaćeni ukupna imovina i obaveze, izvještaj o popisu ne sadrži propisane elemente, a nadležni organ nije razmatrao taj izvještaj; osim toga: pogrešno su klasifikovani prihodi za iznos od preko 1,3 miliona KM; nepravilno su iskazane različite pozicije imovine kao što su: bruto vrijednost nematerijalne imovine (nije evidentiran sistemski i aplikativni softver za praćenje rada timova porodične medicine), vrijednost građevinskih objekata je potcijenjena za 316 hiljada KM jer nije evidentiran prenosu osnovnih sredstava sa Ministarstva zdravlja i socijalne zaštite i dodatna ulaganja; nisu iskazani dugoročno razgraničeni prihodi po osnovu donacija od 303 hiljade KM, građevinski objekti u pripremi su potcijenjeni zbog greške u evidentiranju naknade za rentu i uređenje građevinskog zemljišta kao tekućih troškova; pogrešno su klasifikovana potraživanja od Fonda zdravstvenog osiguranja Republike Srpske po osnovu ugovora o pružanju i finansiranju primarnog nivoa zdravstvene zaštite, a dio potraživanja po osnovu refundacija bolovanja od Fonda za dječiju zaštitu nije iskazan; zbog neadekvatne klasifikacije obaveza prema Fondu zdravstvenog osiguranja Republike Srpske precijenjene su obaveze prema povezanim pravnim licima, a potcijenjeni su dugoročni krediti i dio dugoročnih kredita koji dospijevaju za plaćanje do jedne godine, dok dio kratkoročnih obaveza po osnovu naknada za prevoz i doprinosa na ugovore o djelu nije iskazan; neraspoređeni dobitak tekuće godine je precijenjen za najmanje 122 hiljade KM zbog precijenjenog dobitka tekuće godine i potcijenjenog gubitka ranijih godina, jer za potraživanja nije vršena ispravka vrijednosti; bilans novčanih tokova nije sačinjen u skladu sa odredbama odgovarajućeg računovodstvenog standarda i pravilnika, a napomene uz finansijske izvještaje (narativni dio izvještaja) nisu sačinjene kako je to propisano Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja.

Negativno mišljenje za usklađenost rezultat je nepravilosti koje se odnose na: obračun dnevnica za službena putovanja; planiranje i provođenje javnih nabavki (nije vršeno utvrđivanje stvarnih potreba za svaku nabavku u skladu sa propisima; dio nabavki je vršen bez provođenja procedura javnih nabavki); za 2017. godinu nije pribavljena saglasnost osnivača na finansijski plan, što nije u skladu sa odredbama Zakona o sistemu javnih službi; nije donesen program rada za revidiranu godinu, što nije u skladu sa statutom ustanove. Osim toga, oslobađanje od participacije vršeno je za zaposlene u domu zdravlja iako ne pripadaju kategorijama lica oslobođenih od plaćanja participacije (prema odredbama zakona i pravilnika koji regulišu pitanja oslobađanja od particiapcije).

JZU Dom zdravlja „Dr Jovan Rašković“ Mrkonjić Grad – uz pozitivno mišljenje o finansijskim izvještajima navedeno je skretanje pažnje na to da fakturisana vrijednost izvršenih usluga koje dom zdravlja pruža u okviru primarnog nivoa zdravstvene zaštite predstavlja izvedenu vrijednost koja proističe iz odredbi Ugovora o pružanju i finansiranju primarnog nivoa zdravstvene zaštite u 2017. godini i „usaglašavanja“ koja su rezultat obračuna Fonda zdravstvenog osiguranja Republike Srpske. Iskazana potraživanja nisu rezultat izvršenih usluga doma zdravlja, jer su, shodno obračunu, stornirani prihodi i potraživanja po osnovu „rizika prekoračenja“ lijekova izdatih na recept, a što može dovesti u pitanje kvalitativne karakteristike finansijskog izvještaja i uporedivost podataka.

Mišljenje sa rezervom vezano za usklađenost poslovanja Doma zdravlja u Mrkonjić Gradu odnosi se na to da je vršeno oslobađanje od participacije za zaposlene u domu zdravlja i članove njihove uže porodice koji ne pripadaju kategorijama lica oslobođenih od participacije prema odredbama Zakona o zdravstvenom osiguranju i pravilnika koji se odnosi na ostvarivanja prava na zdravstvenu zaštitu.

JZU Dom zdravlja Srbac ima mišljenje sa rezervom uz skretanje pažnje i na finansijske izvještaje kao i u izvještaju o usklađenosti. Osnov za mišljenje sa rezervom o finansijskim izvještajima odnosi se na činjenicu da dio imovine nije priznat i iskazan u finansijskim izvještajima (dio zemljišta, zbog neriješenih imovinsko-pravnih odnosa u zemljišnim evidencijama i u ranijem periodu nije evidentiran sistemski i aplikativni softver za praćenje rada timova porodične medicine, primljen kao donacija od Ministarstva zdravlja i socijalne zaštite u 2008. godini); nisu definisane računovodstvene politike u dijelu odmjeravanja nakon priznavanja stalnih sredstava i nije izvršeno ukidanje formiranih revalorizacionih rezervi u skladu sa računovodstvenim pravilima; U napomenama uz finansijski izvještaj (narativni dio izvještaja) nisu objelodanjene sve relevantne informacije u skladu sa zahtjevima Međunarodnih računovodstvenih standarda, a dio rashoda tekućeg perioda je precijenjen, jer troškovi za naknade nisu evidentirani po ročnosti.

Skretanje pažnje uz mišljenje o finansijskim izvještajima se odnosi na to da fakturisanje vrijednosti izvršenih usluga koje dom zdravlja pruža u okviru primarnog nivoa zdravstvene zaštite predstavlja izvedenu vrijednost koja proističe iz odredbi Ugovora o pružanju i finansiranju primarnog nivoa zdravstvene zaštite u 2017. godini i „usaglašavanja“ koja su rezultat obračuna Fonda zdravstvenog osiguranja Republike Srpske (FZO). Iskazana potraživanja nisu rezultat izvršenih usluga doma zdravlja, jer su, shodno obračunu, stornirani prihodi i potraživanja po osnovu „rizika prekoračenja“ lijekova izdatih na recept, a što može dovesti u pitanje kvalitativne karakteristike finansijskog izvještaja i uporedivost podataka.

Osnov za mišljenje sa rezervom se odnosi na to da je vršeno oslobađanje od participacije u visini od 50% je za zaposlene u JZU „Dom zdravlja Srbac“ i članove njihove uže porodice koji ne pripadaju kategorijama lica oslobođenih od participacije prema odredbama Zakona o zdravstvenom osiguranju; osim toga obračun naknada plata zaposlenih za vrijeme privremene nesposobnosti za rad vršen je prema odredbama internog pravilnika koje nisu usklađeni sa Pravilnikom o ostvarivanju prava na naknadu plate za vrijeme privremene nesposobnosti za rad.

Skretanjem pažnje uz mišljenje sa rezervom o usklađenosti ukazano je na to da je sporazumom iz 2015. godine o provođenju postupaka javnih nabavki od između FZO i doma zdravlja dogovoreno snabdijevanje lijekovima i medicinskim materijalom u visini potreba ustanove (član 2.), sa izuzetkom da ustanova pokrene postupak javne nabavke, ukoliko se pravovremeno ne okonča postupak centralizovanih nabavki. Od ukupno nabavljenih lijekova i medicinskog materijala u revidiranoj godini na nabavke putem FZO odnosi se oko 20% i cijene lijekova i medicinskog materijala nabavljenih putem FZO su, zbog nabavki većih količina, niže od cijena koje je ugovorila JZU „Dom zdravlja Srbac“ u samostalnom postupku.

JZU Dom zdravlja „Sveti Sava“ Teslić. Osnov za negativno mišljenje o finansijskim izvještajima odnosi se na greške i nedostatke usljed kojih značajan broj pozicija imovine i obaveza, rashoda kao i finansijski rezultat nisu pravilno iskazani: redovni godišnji popis nije proveden u skladu sa definisanim pravilima, a građevinski objekti, potraživanja i obaveze, kao i zalihe nisu popisani; svi rashodi nisu evidentirani u skladu sa načelom nastanka poslovnog događaja što je uticalo i na iskazani rezultat ranijeg i tekućeg perioda; pogrešno su iskazani troškovi poreza po osnovu pogrešno evidentiranog PDV-a i grešaka u klasifikaciji doprinosa i finansijskih rashoda; zbog pogrešnog evidentiranja PDV-a u primljenim fakturama u iznosu od 105 hiljada KM, manje su iskazane zalihe, nabavna vrijednost stalne imovine i dio rashoda; naknade za rentu i uređenje građevinskog zemljišta pogrešno su evidentirane u okviru rashoda, umjesto u okviru nabavne vrijednosti građevinskog objekta u pripremi; za aplikativni softver i zemljište nije obezbijeđena knjigovodstvena dokumentacija, te nisu evidentirani u knjigovodstvenim evidencijama; objekti koji se izdaju u zakup nisu klasifikovani u okviru investicione imovine, a ulaganja u izgradnju parkinga pogrešno su priznata u okviru zemljišta umjesto kao ostali građevinski objekti, softveri za: stomatologiju, centar bazične rehabilitacije i programa za vođenje poslovnih knjiga računovodstveno su iskazani kao oprema, umjesto kao nematerijalna imovina; nisu iskazano potraživanja od fondova po osnovu refundacije bolovanja (potcijenjena potraživanja i prihodi); za date avanse i potraživanja od zaposlenih koji datiraju iz ranijeg perioda nije vršena procjena naplativosti u skladu sa propisanim računovodstvenim politikama, te su potraživanja precijenjena, a finansijski rezultat potcijenjen za iznos ispravke tih potraživanja; zbog pogrešnog evidentiranja datih avansa izvršeno je pogrešno prebijanje dugovne i potražne strane obaveza prema dobavljačima, pa su obaveze prema dobavljačima manje iskazane za 47 hiljada KM a za isti iznos nisu iskazani dati avansi; napomene uz finansijske izvještaje (narativni dio izvještaja) nisu sačinjene u skladu sa zahtjevima Međunarodnih računovodstvenih standarda i Međunarodnih standarda finansijskog izvještavanja i nisu izvršena objelodanjivanja vezana za stalnost poslovanja.

Negativno mišljenje za usklađenost poslovanja Domu zdravlja Teslić dato je zbog toga što: isplate naknada za službena putovanja nisu vršene u skladu sa odredbama Uredbe o naknadama za službena putovanja u zemlji i inostranstvu za zaposlene u javnom sektoru Republike Srpske; kod provođenja javnih nabavki utvrđene su nepravilnosti kod primjene Zakona o javnim nabavkama (ugovaranje većeg avansa u odnosu na iznos koji je ponuđen u tenderskoj dokumentaciji odabranog ponuđača; dijeljenje većeg broja nabavki; neobjavljivanje plana nabavki i osnovnih elemenata ugovora kako je to propisano; sve značajne nabavke nisu planirane u godišnjem planu nabavki, a nisu donesene posebne odluke o pokretanju postupka; nije donesen interni pravilnik o direktnom sporazumu). Osim toga, interno donesene odluke o ograničenju troškova upotrebe mobilnih telefona nisu poštovane, a za ostvarene troškove iznad određenog limita nisu vršene obustave od plata; vršena su plaćanja računa iz blagajne suprotno odredbama Uredbe o uslovima i načinu plaćanja gotovim novcem; oslobađanje od participacije, prema odluci upravnog odbora, vršeno je za zaposlene u domu zdravlja, a za članove njihove uže porodice odobravano je 50% popusta, iako ne pripadaju kategorijama lica oslobođenih od participacije prema odredbama Zakona o zdravstvenom osiguranju i odgovarajućeg pravilnika kojima je to pitanje regulisano.

JZU Dom zdravlja Modriča kao osnov za negativno mišljenje o finansijskim izvještajima ima sljedeće revizijske nalaze: internim aktima nisu definisani računovodstveni kontrolni postupci, kao i računovodstvene politike i računovodstvene procjene; prije sačinjavanja godišnjih finansijskih izvještaja nije izvršeno usaglašavanje potraživanja i obaveza kako je zakonom propisano, a popis imovine i obaveza na dan 31.12.2017. godine nije proveden u skladu sa pravilima (nije obuhvaćena sva imovina, nisu sačinjene sve popisne liste i iste nisu ovjerene od strane odgovornog lica, izvještaji o popisu ne sadrže sve propisane elemente); pogrešno su klasifikovani ostali poslovni prihodi (precijenjeni za 739 hiljada KM), a potcijenjeni su prihodi od prodaje učinaka i ostali prihodi; zbog pogrešne klasifikacije precijenjeni su rashodi kamata za 320 hiljada KM, potcijenjeni su troškovi transportnih usluga za 152 hiljade KM, pa je finansijski rezultat tekuće godine više iskazan za 142 hiljade KM; softverski paketi u operativnoj upotrebi nisu evidentirani u pomoćnim evidencijama kao ni u glavnoj knjizi doma zdravlja; dio povećanja vrijednosti građeviniskih objekata neadekvatno je klasifikovan kao oprema; otpis potraživanja (od kupaca u zemlji i od zaposlenih) i obaveza iz poslovanja izvršen je bez adekvatne knjigovodstvene isprave, što nije u skladu sa odredbama Zakona o računovodstvu i reviziji; značajani iznosi obaveza (ostale obaveze, dugoročni i kratkoročni krediti i dospijeća, obaveze po osnovu poreza i dporinosa) su neadekvatno klasifikovane po ročnosti; dio neevidentiranih obaveza je 419 hiljada KM, a gubitak iznad visine kapitala potcijenjen za najmanje 2,4 miliona KM, jer nisu evidentirane obaveze po osnovu reprogramiranih poreza i doprinosa. Osim toga, bilans novčanih tokova nije sačinjen u skladu sa odredbama standarda i odgovarajućih pravilnika, jer ne pruža tačne informacije o prilivima, odlivima i iskazanom neto prilivu gotovine u izvještajnom periodu, a napomene uz finansijske izvještaje ne pružaju dovoljno informacija za razumijevanje imovine, obaveza, izvora, prihoda i primitaka, te rashoda i izdataka iskazanih u finansijskim izvještajima.

Osnov za mišljenje sa rezervom o usklađenosti za Dom zdravlja Modriča odnosi se na sljedeće: vršeno je oslobađanje od participacije za zaposlene i članove njihove uže porodice koji ne pripadaju kategorijama lica oslobođenih od participacije prema odredbama zakona i pravilnika kojim su regulisana pitanja participacije; izvještaji o postupku javne nabavke nisu dostavljani Agenciji za javne nabavke za provedene nabavke putem direktnog sporazuma; za isplatu jubilarnih nagrada nisu donošena rješenja, što nije u skladu sa odredbama Zakona o radu.

JZU Dom zdravlja Zvornik – negativno mišljenje o finansijskim izvještajima rezultat je nepravilnosti i utvrđenih grešaka koje su prožimajućega karaktera na većinu bilansnih pozicija, a odnose se na sljedeće: redovni godišnji popis nije obuhvatio popis cjelokupne imovine i obaveza, te tuđe imovine i mjenica datih kao sredstvo obezbjeđenja; zbog pogrešne klasifikacije prihoda potcijenjeni su prihodi od zakupnina, subvencija od Grada Zvornik za zapošljavanje pripravnika i refundacije troškova od Opštine Osmaci; prihodi od subvencija nisu alocirani na period na koji se odnose, zbog čega su pogrešno iskazani rezultat prethodne i tekuće godine; prihodi od donacija u opremi i inventaru i rezultat tekuće godine su precijenjeni, a potcijenjeni razgraničeni prihodi, jer su primljene donacije priznate u visini nabavne vrijednosti, bez obračunate amortizacije donirane opreme; rashodi tekućeg perioda i obaveze po osnovu ličnih primanja nisu evidentirani u iznosu od 122 hiljade KM, a evidentirani su rashodi nastali u 2015. i 2016. godinu od 84 hiljade KM (otpremnine, dnevnice, naknade); rashodi materijala su potcijenjeni, zbog nepotpunog evidentiranja rashoda perioda, a ostali rashodi zbog obezvređivanja imovine i ispravke grešaka za 38 hiljada KM; finansijski rashodi po osnovu kamata potcijenjeni su za neiskazane kamate po finansijskom lizingu i kamate po rješenju o odgodi plaćanja poreskog duga, pa je zbog toga više iskazan finansijski rezultat za 119 hiljada KM; nisu evidentirani sudske troškovi, troškove parničnog postupka i troškove pripadajuće kamate po pravosnažnim presudama iz 2017. godine, zbog čega su troškovi i obaveze perioda potcijenjeni za najmanje 50 hiljada KM; nije vršena procjena naplativosti, odnosno ispravka vrijednosti nenaplaćenih poraživanja koja su nastala u ranijem periodu, pa su potraživanja precijenjena, a rashodi potcijenjeni; takođe, u poslovnim knjigama nisu evidentirani softveri koji su tokom 2017. godine bili u primjeni (porodična medicina, knjigovodstvo i pružene zdravstvene usluge); nije uspostavljena analitička evidenciju sa podacima o parcelama, površini i vlasništvu na zemljištu na kojem su izgrađene ambulante porodične medicine; poslovni prostor u okviru zgrade doma zdravlja, koji se izdaje u zakup, nije iskazan kao investiciona imovina; dugoročne obaveze od 398 hiljada KM, nisu na dan bilansiranja reklasifikovane, zbog čega su potcijenjene kratkoročne obaveze u navedenom iznosu; nisu evidentirane obaveza od 228 hiljada KM po rješenju Poreske uprave Republike Srpske iz 2016. godine pa su potcijenjene dugoročne obaveze, a precijenjen rezultat prethodne godine; takođe obaveze po rješenju Poreske uprave od 700 hiljada KM, nisu iskazane kao ostale dugoročne obaveze, već kao obaveze za bruto zarade i naknade zarada; nisu evidentirane obaveze prema zaposlenim za naknade iz ranijeg perioda od 40 hiljada KM, zbog čega je rezultat prethodne godine precijenjen, a ukupne obaveze prema zaposlenim potcijenjene za 78 hiljada KM, jer uključuju i neevidentirane obaveze tekućeg perioda; nije izvršena ispravka greške utvrđene popisom za 2016. godinu u skladu sa zahtjevima međunarodnih računovodstvenih standarda; pasivna vremenska razgraničenja od 505 hiljada KM nisu klasifikovana kao dugoročno razgraničeni prihodi, osim toga, dugoročno razgraničeni prihodi su potcijenjeni za primljenu pomoć koja nije priznata u skladu sa MRS 20; gubitak iznad visine kapitala je potcijenjen za najmanje 528 hiljada KM; u okviru vanbilansne evidencije nisu iskazana sredstava koja nisu vlasništvo ustanove, kao ni mjenice date kao sredstva obezbjeđenja poreskog duga po rješenjima Poreske uprave o odgođenom plaćanju poreskih obaveza i mjenice za obezbjeđenje finansijskog lizinga; Bilans tokova gotovine ne prikazuje stvarne odlive gotovine po namjenama; tokovi gotovine po više kompenzacija sa Fondom zdravstvenog osiguranja nisu provedeni preko transakcionih računa; u napomenama uz finansijske izvještaje (narativni dio finansijskih izvještaja) nisu data obrazloženja u vezi stalnosti poslovanja, a nisu objelodanjene: informacije o osnovama za sastavljanje finansijskih izvještaja, izjava o usaglašenosti sa primjenljivim standardima, pregled značajnih primjenjenih politika, dodatne informacije za razumijevanje sredstava, obaveza, kapitala, prihoda, rashoda i tokova gotovine. Napomene ne prikazuju na sistematičan način svaku stavku prikazanu u izvještaju o finansijskoj poziciji i ukupnom rezultatu, zasebno za bilans uspjeha, izvještaj o promjenama na kapitalu i izvještaj o tokovima gotovine, kao i ostala objelodanjivanja, uključujući potencijalne obaveze i imovinu, sudske sporove i naknadne događaje što nije u skladu sa zahtjevima MRS i MSFI. Osim toga, stanje reprogramiranog duga za poreze i doprinose prema podacima dostavljenim resornom ministarstvu razlikuje se od iskazanih stanja u glavnoj knjizi i bilansu stanja Doma zdravlja Zvornik.

Osnov za mišljenje sa rezervom o usklađenosti proizilazi iz toga što: za prijem radnika u radni odnos nije pribavljana saglasnost resornog ministarstva u skladu sa zaključkom Vlade, pa su zapošljavani izvršioci na određeno vrijeme sa prekidima ili bez prekida u periodu dužem od 24 mjeseca, što nije u skladu sa Zakonom o radu; tokom 2017. godine angažovano je 49 volontera, za koje nisu obračunati i evidentirani obavezni doprinosi za zdravstveno osiguranje i penzijsko i invalidsko osiguranje, što nije u skladu sa odrebama Zakona o doprinosima; za nabavke medicinskog i nemedicinskog materijala nisu provedeni postupci javnih nabavki, dok nabavke provedene putem direktnog sporazuma, nabavka sanitetskog vozila i nabavka finansijskog lizinga nisu planirane, niti su za iste donošene posebne odluke o pokretanju postupka javne nabavke. Osim toga, oslobađanje od plaćanja participacije zaposlenih radnika doma zdravlja, članova njihovih porodica i zaposlenih radnika JZU Opšta bolnica Zvornik, nije u skladu sa pravilnikom koji reguliše ostvarivanja prava na zdravstvenu zaštitu, jer navedena lica ne pripadaju kategorijama koje su Zakonom o zdravstvenom osiguranju oslobođene od plaćanja participacije.

JZU Dom zdravlja Ugljevik je dobila negativno mišljenje o finansijskim izvještajima koje se zasniva na sljedećim nalazima: nisu iskazani rashodi koji se odnose na kamate po reprogramima poreskih obaveza, kreditima i finansijskom lizingu i rashode po osnovu korekcije potraživanja (nije vršena procjena naplativosti potraživanja); kao finansijski rashodi tekućeg perioda iskazani su rashodi koji se odnose na prethodni period; poslovni prostor u okviru zgrade doma zdravlja koji se izdaje u zakup nije klasifikovan kao investiciona imovina; preostali iznos duga po ugovoru o zajmu i sporazumu o izmirenju duga iskazan je na poziciji aktivnih vremenskih razgraničenja, što je rezultat pogrešnog tretmana pozajmljenih sredstva i njihovog iskazivanja na prihodima u ranijim godinama, čime su tekuća sredstva precijenjena za 496 hiljada KM, a potcijenjen gubitak iz ranijih godina; formiranje revalorizacionih rezervi u ranijim godinama i ukidanje istih na godišnjem nivou nije vršeno u skladu sa međunarodnim računovodstvenim standardima; usljed pogrešnog priznavanja unaprijed naplaćenog prihoda od zakupa precijenjena je pozicija primljenih avansa za 251 hiljadu KM, a potcijenjeni su dugoročno razgraničeni prihodi za 237 hiljada KM i obračunati prihodi budućeg perioda; obaveze nisu priznate, vrednovane i klasifikovane u skladu sa odredbama računovodstvenih standarda, a ukupne obaveze potcijenjene su za iznos neiskazane kamate iz ranijih godina koja je uračunata u glavni dug po rješenjima Ministarstva finansija o odgođenom plaćanju poreskog duga; zbog pogrešno priznatih i neevidentiranih rashoda i pogrešnog tretmana obaveza gubitak iz ranijih godina manje je iskazan za najmanje 635 hiljada KM, a gubitak iznad visine kapitala za najmanje 627 hiljada KM; u finansijskim izvještajima iskazani su građevinski objekti ambulanti u Teočaku i Mezgraji za koje nije prezentovana dokumentacija o njihovom postojanju, a komisija za popis na osnovu evidencija iz poslovnih knjiga popisala je navedene građevinske objekte iako nije utvrđeno stvarno stanje istih; redovan godišnji popis imovine i obaveza na dan 31.12.2017. godine nije izvršen u skladu sa zahtjevima i procedurama koje su definisane Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog sa stvarnim stanjem imovine i obaveza; takođe, Pravilnikom o računovodstvu i računovodstvenim politikama u Domu zdravlja nije definisan izbor i primjena računovodstvenih politika i procjena koje će se primjenjivati pri sastavljanju i prezentaciji finansijskih izvještaja, osnovni principi i način organizacije računovodstvene funkcije, formiranje i kretanje računovodstvenih isprava, vođenje i zaključivanje poslovnih knjiga i njihovo čuvanje u skladu sa odredbama Zakona o računovodstvu i reviziji i Međunarodnim standardima finansijskog izvještavanja; Bilans novčanih tokova nije sačinjen u skladu sa odredbama odgovarajućeg međunarodnog računovodstvenog standarda i pravilnika i ne pruža tačne informacije o prilivima, odlivima i iskazanom neto prilivu gotovine u revidiranom periodu; osim toga, napomene uz finansijske izvještaje (narativni dio finansijskih izvještaja) po sadržaju, strukturi i sistematičnosti ne odgovaraju zahtjevima relevantnih međunarodnih računovodstvenih standarda i standarda finansijskog izvještavanja.

Osnov za mišljenje sa rezervom za Dom zdravlja Ugljevik je bio sljedeći: nije donesen akt o internim kontrolama i internim kontrolnim postupcima i uspostavljen sistem finansijskog upravljanja i kontrole u skladu Zakonom o sistemu internih finansijskih kontrola u javnom sektoru Republike Srpske; oslobađanje od participacije vršeno je za zaposlene u domu zdravlja i članove njihove uže porodice koji ne pripadaju kategorijama lica oslobođenih od participacije prema odredbama Zakona o zdravstvenom osiguranju i odgovarajućih podzakonskih akakta; osim toga, naknade članovima upravnog odbora obračunavaju se i isplaćuju suprotno odluci osnivača o određivanju naknade za članove upravnih odbora javnih ustanova.

JZU Dom zdravlja Šipovo, kao osnov za negativno mišljenje o finansijskim izvještajima ima sljedeće revizijske nalaze: redovan godišnji popis imovine i obaveza na dan 31.12.2017. godine nije proveden u skladu sa pravilima (popisom nije obuhvaćena sva imovina i obaveze, izvještaj o izvršenom popisu ne sadrži sve propisane elemente i nije blagovremeno dostavljen nadležnom organu na razmatranje); računovodstvene politike doma zdravlja nisu usklađene sa računovodstvenim standardima, kako je to propisano Zakonom o računovodstvu i reviziji Republike Srpske; dio obračunatih naknada zaposlenima nije evidentiran u skladu sa načelom nastanka poslovnog događaja, pa su manje iskazani ostali lični rashodi i rezultat tekućeg perioda; u poslovnim knjigama nije izvršeno priznavanje zemljišta; nisu iskazana potraživanja od fondova po osnovu refundacije zarada i naknada zarada, pa su manje iskazana potraživanja i prihodi; nije izvršena ispravka vrijednosti potraživanja koja su starija od godinu dana, pa su više su iskazana potraživanja, a manje su iskazani rashodi po osnovu obezvređenja potraživanja; u prethodnim godinama nije vršeno ukidanje revalorizacionih rezervi kako je to definisano međunarodnim računovodstvenim standardima; obaveze za otplatu dugoročnog zajma prema Fondu zdravstvenog osiguranja Republike Srpske koje dospijevaju za plaćanje u roku do godinu dana nisu iskazane u okviru kratkoročnih finansijskih obaveza, tako da su dugoročne obaveze precijenjene, a kratkoročne potcijenjene; napomene uz finansijske izvještaje (narativni dio finansijskih izvještaja) nisu sačinjene u skladu sa odredbama Zakona o računovodstvu i reviziji Republike Srpske i zahtjevima međunarodnih računovodstvenih standarda, te shodno tome nisu izvršena ni potrebna objelodanjivanja u vezi stalnosti poslovanja.

Mišljenje sa rezervom o usklađenosti za JZU Dom zdravlja Šipovo zasniva se na sljedećim nalazima revizije: isplate naknada za službena putovanja nisu vršene u skladu sa odredbama Uredbe o naknadama za službena putovanja u zemlji i inostranstvu za zaposlene u javnom sektoru Republike Srpske; nisu u potpunosti poštovane procedure javnih nabavki utvrđene Zakonom o javnim nabavkama (nabavke goriva, laboratorijskog materijala, računara, laboratorijske centrifuge i drugo nisu predviđene planom nabavki; za poništene postupke nije na portalu javnih nabavki objavljeno obavještenje o poništenju postupka javne nabavke); takođe, oslobađanje od plaćanja participacije vršeno je za zaposlene u domu zdravlja koji ne pripadaju kategorijama lica oslobođenih od participacije prema odredbama Zakona o zdravstvenom osiguranju i odgovarajućeg pravilnika; dnevnik blagajne nije zaključivan na kraju svakog dana u kojem je bilo promjena u blagajni, shodno Zakonu o računovodstvu i reviziji Republike Srpske, a u blagajni je držana gotovina u iznosu iznad utvrđenog blagajničkog maksimuma, a gotovina naplaćena po osnovu participacije nije uplaćivana na žiro račun istog radnog dana (a najkasnije narednog radnog dana) što nije u skadu sa odredbama Uredbe o uslovima i načinu plaćanja gotovim novcem. Izvještaji o reviziji devet javnih ustanova (domovi zdravlja) su objavljeni u periodu od 28.11.2018. godine do 28.12.2018. godine.

(TH, revizije.info)